En 2019, on comptait 104 000 entreprises mécènes en France dont 32 % de PME d’après le baromètre du mécénat de l’association Admical. Seulement, plus d’un tiers des entreprises ne réclamerait pas les déductions fiscales qui leur sont dues. L’éligibilité à la défiscalisation ainsi que le taux de remise dépendent de différents critères qui concernent le mécène, la structure bénéficiaire et la nature du don. Que votre PME soit déjà mécène ou que vous en ayez le projet, découvrez vite si votre organisation est éligible à une déduction fiscale en lisant notre récapitulatif complet.

Quels avantages à devenir mécène pour une PME ?

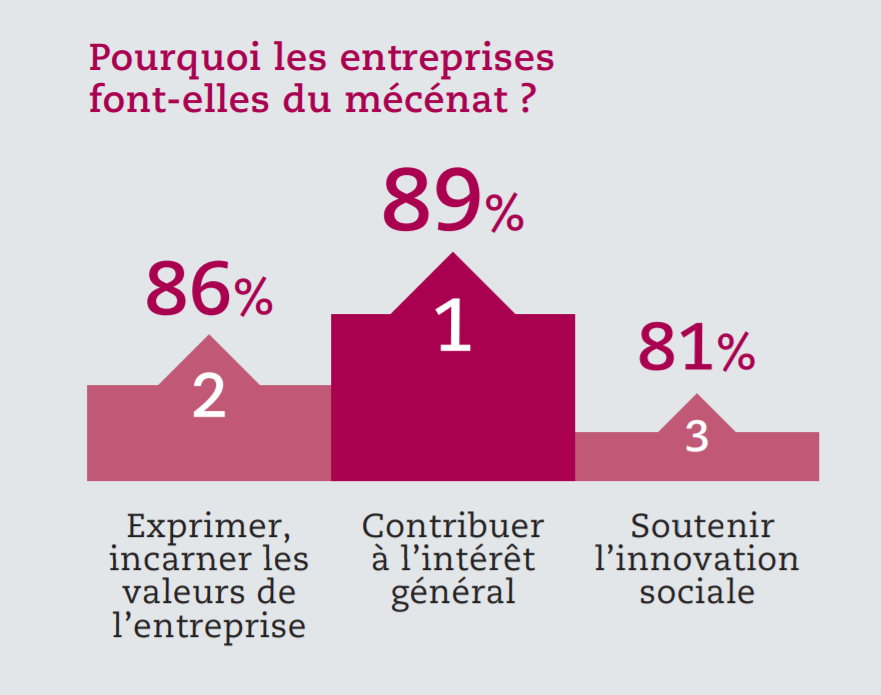

Effectuer un don est avant tout une manière pour une entreprise de jouer son rôle sociétal en contribuant à l’intérêt général. Le choix de l’organisme à qui le don est attribué ainsi que la forme du don vont quant à eux porter les valeurs de l’entreprise. En devenant mécène, votre PME tissera également des liens avec d’autres organisations, élargissant ainsi ses relations avec les autres acteurs du territoire. Son image en bénéficiera si ses actions de mécénat sont mises en avant à travers sa communication. Part importante de la politique RSE (Responsabilité Sociétale des Entreprises), le mécénat peut enfin permettre à votre entreprise d’obtenir un label valorisant

Source : baromètre du mécénat d’entreprise en France en 2020 – Admical et Ifop

Qui peut devenir mécène ?

Qu’elles soient assujetties à l’impôt sur le revenu ou à l’impôt sur les sociétés, toutes les entreprises françaises peuvent devenir mécènes. Pour faire l’objet d’une défiscalisation, l’action de mécénat doit cependant se faire auprès d’un organisme éligible et doit être conforme à la définition du don.

Qu’est-ce qu’un don ?

Quelle que soit sa forme, le don se fait sans contrepartie de la part de l’organisme bénéficiaire. Si une contrepartie est attendue, il s’agit alors d’un parrainage, aussi appelé sponsoring. La contrepartie, définie par un contrat, se matérialise généralement par une visibilité offerte au sponsor à travers la communication de la structure.

Quels types de dons peut faire une entreprise ?

Chaque entreprise peut choisir le type de don qu’elle est en capacité de faire en fonction de ses ressources. Le type de don auquel on pense au premier abord dans le cadre du mécénat d’entreprise est l’apport financier. Le don en nature peut quant à lui prendre plusieurs formes.

Le don en nature peut quant à lui prendre plusieurs formes. Chaque entreprise peut choisir le type de don qu’elle est en capacité de faire en fonction de ses ressources.

Un don en nature peut être une dotation de produits, qui peuvent par exemple être des invendus. La loi anti-gaspillage pour une économie circulaire de 2020 oblige d’ailleurs les entreprises à donner ou recycler leurs produits invendus non alimentaires à partir du 1er janvier 2021. Cette mesure concerne les produits d’hygiène quotidienne, les vêtements, produits électroniques, électroménagers, etc. Cette loi renforce également les mesures de 2016 contre le gaspillage alimentaire qui pénalisent la destruction de denrées alimentaires et l’absence d’accords de dons entre grandes et moyennes surfaces et associations d’aide alimentaire.

Un don en nature peut aussi se faire sous la forme d’un don de compétences. Dans ce cas, c’est la main-d’œuvre qui est mise à disposition de l’organisme recevant le don. Un collaborateur est alors mis à disposition de l’organisme bénéficiaire durant son temps de travail. Le guide pratique du mécénat de compétences, édité en novembre 2021 par le secrétariat d’État chargé de l’économie sociale, solidaire et responsable, est dédié à ce type de don. Vous y trouverez des informations pratiques sur la mise en place du mécénat de compétences, ses bonnes pratiques et ses conditions de défiscalisation.

Source : baromètre du mécénat d’entreprise en France en 2020 – Admical et Ifop

À qui faire un don défiscalisé ?

Un don défiscalisé peut se faire à une organisation publique ou privée. Cette structure doit soutenir une œuvre d’intérêt général, c’est-à-dire s’engager sur l’un des domaines suivants :

- Valorisation du patrimoine artistique

- Défense de l’environnement

- Diffusion de la culture

- Diffusion de la langue française

- Diffusion des connaissances scientifiques françaises

Quelle défiscalisation pour une PME mécène ?

Les PME mécènes bénéficient d’une déduction d’impôts de 60 % du montant du don. Le plafond annuel des dons cumulés est soit de 20 000 €, soit de 5 pour mille du chiffre d’affaires. Il revient à l’entreprise de choisir le plafond le plus avantageux. En cas de dépassement du plafond, il est possible de reporter l’excédent sur les 5 exercices suivants.